Sytuacje napotkane na drodze mogą być interpretowane przez różnych użytkowników dróg na różne sposoby. Spory takie, zwłaszcza jeśli szkody materialne powstały w wyniku incydentu, mogą trwać dłużej niż jeden miesiąc, co wyjaśnia, kto ponosi winę. Aby szybko rozwiązać takie problemy, stosuje się ubezpieczenie.

W Rosji istnieje kilka rodzajów ubezpieczeń komunikacyjnych. W artykule będziemy rozszyfrowywać ubezpieczenie kadłuba i OSAGO, jaka jest między nimi różnica, wyjaśnimy również, i kto odniesie korzyści, jeśli samochód zostanie uszkodzony.

Treść

- 1 Czym jest OSAGO

- 2 Co to jest kadłub

- 3 Różnica między CASCO a OSAGO

- 4 Ubezpieczone wypłaty za wydarzenia

- 5 Terminy zwrotu kosztów od firmy ubezpieczeniowej

Czym jest OSAGO

Dokument wymagany od funkcjonariuszy policji drogowej od kierowców, z wyjątkiem prawa jazdy, jest polisą ubezpieczeniową. To jest dowód rocznego ubezpieczenia. OSAGO oznacza Obowiązkowe ubezpieczenie od odpowiedzialności cywilnej. W przypadku kierowcy mogą wystąpić różne sytuacje, w których jego pojazd uszkadza własność innych osób. Na przykład koło, które odleciało, przetoczy się do witryny sklepowej lub na parkingu, gdy nieudany manewr można podpiąć do czyjegoś samochodu.

W takich sytuacjach firma ubezpieczeniowa zobowiązuje się do zapłaty odszkodowania. Musisz jednak wiedzieć, że odszkodowanie zostanie uzyskane nie przez sprawcę, ale przez stronę dotkniętą. Płatność nastąpi na koszt towarzystwa ubezpieczeniowegozawarcie umowy CTP z właścicielem samochodu. Twój pojazd będzie musiał zostać naprawiony sam, nie będzie on na liście odszkodowań za szkody.

Zanim dowiesz się, jak CTPL różni się od CASCO, rozważ trzy rodzaje obowiązkowych polis ubezpieczeniowych:

- Wskazany dokument konkretny pojazd (TC), który może być kontrolowany przez dowolnego kierowcę, z kategorią otwartą dla takich pojazdów;

- Dokument wskazuje określony sterownikktóry posiada certyfikat uprawniający do kontroli takich pojazdów oraz dowolny pojazd tej kategorii.

- Wskazany dokument konkretny pojazd и ograniczona lista osóbzatwierdzone do zarządzania pojazdem.

Polityki CTP różnią się kosztami. Ich cena zależy od regionu, w którym dokonywana jest rejestracja, okresu, na jaki zawierana jest umowa ubezpieczenia, parametrów silnika, a także liczby właścicieli samochodu.

Uwaga: Istnieje dobra możliwość oceny korzyści z dobrowolnego ubezpieczenia auto. Jeśli jesteś doświadczonym i porządnym kierowcą bez wypadku na OSAGO, to przy zakupie polisy CASCO od INTACH Ubezpieczenie, możesz uzyskać dodatkową korzyść z bezproblemowej jazdy na OSAGO i zaoszczędzić do 19%.

Co to jest kadłub

Ubezpieczenie oznaczone według typu Hull, jest dobrowolnym rodzajem umowyJest to główna różnica między CASCO i CTP. Właściciel, według własnego uznania, może korzystać z tej usługi. Rodzaj umowy na zasadzie dobrowolności przewiduje rekompensatę za szkody wyrządzone właścicielowi samochodu. W przypadku ubezpieczeń tego rodzaju kontraktów, klęski żywiołowe, kradzieże pojazdów mechanicznych, wypadki drogowe itp. Spadają.

Zobacz także: Jak zakwestionować karę za parkowanie w niewłaściwym miejscu

Nazwa tego kadłuba nie jest skrótem. Jest to tylko cyrylica transkrypcji hiszpańskiego słowa "casco", tłumaczonego jako "hełm" głowy.

Przy obliczaniu płatności za rejestrację tej polityki podejmowanych jest kilka wskaźników. Obejmują markę samochodu, rok produkcji, szacowany koszt pojazdu, wrażenia z jazdy właściciela samochodu, liczbę kierowców, którzy mogą prowadzić ten samochód i kilka innych czynników.

Wypłaty ubezpieczenia mogą wystąpić zarówno biorąc pod uwagę zużycie samochodu, jak i bez niego. Podobna klauzula jest negocjowana w momencie zawarcia umowy.

Płatności z tytułu tego rodzaju umów są przeprowadzane dość regularnie, bez żadnych szczególnych trudności ze strony ubezpieczycieli. Jeśli był jakiś problem, należy natychmiast udać się do sądu. Takie przypadki prawie zawsze są rozwiązywane na korzyść obywateli, a nie firm.

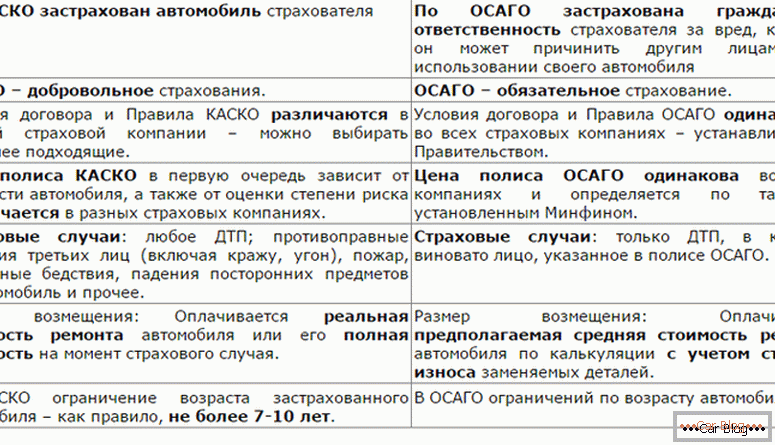

Różnica między CASCO a OSAGO

Posiadanie dobrowolnej polisy ubezpieczeniowej nie anuluje zakupu ubezpieczenia obowiązkowego. CTP powinno być dostępne podczas prowadzenia samochodu. Opłaty za ubezpieczenie kadłuba mogą się różnić od 1,5% kosztu samochodu do 8%. Jednak im wyższy koszt, tym większe odszkodowanie, jakiego można się spodziewać po wystąpieniu zdarzenia ubezpieczeniowego.

Tabela porównawcza CASCO i CTP

Jako dodatkowa usługa, firmy wydające CASCO często oferują bezpłatną poradę prawną lub możliwość ewakuacji samochodów ze sceny. Czasami firma może zaoferować wynajęcie samochodu do momentu przywrócenia uszkodzonego pojazdu.

W ramach rekompensaty za ubezpieczenie kadłuba obejmuje koszt leczenia ubezpieczającegojeśli to konieczne. Zgodnie z prawem polityka CTP może jedynie rekompensować szkody, które spowodowałeś, ale nie są dokonywane żadne płatności za przywrócenie twojego pojazdu przez tę umowę.

Ubezpieczone płatności za wydarzenia

Maksymalny możliwy zwrot polisa ubezpieczeniowa wynosi 400 tysięcy rubli, w przeciwieństwie do poprzednich 160 tysięcy. Pojedynczy zwrot nie może przekroczyć tej kwoty dla tego typu. Jednak liczba rekompensat wynikających z CTP nie jest ograniczona umową. W tym samym czasie części zużywające się muszą wynosić co najmniej 50%poprzednio był parametr o 80%. W przypadku części, które znacząco wpływają na bezpieczeństwo, kompensacja jest obliczana bez uwzględnienia współczynnika zużycia.

Zobacz także: Daty inspekcji

Zgodnie z umową CASCO kwota płatności jest ograniczona do maksimum określonego w umowie. Oznacza to, że jeśli dokument został sporządzony, na przykład, za szkody w wysokości 1 miliona rubli, a koszt odzyskania po pierwszym wypadku wziął 300 tysięcy rubli, to pozostałe roszczenia ubezpieczeniowe, jeśli występują, można obliczyć tylko z pozostałych 700 tysięcy rubli.

Terminy zwrotu kosztów od firmy ubezpieczeniowej

Firmy ubezpieczeniowe muszą zapłacić odszkodowanie za szkody lub wysłać pojazd do naprawy do 20 dni roboczych, z wyjątkiem weekendów i świąt. Wcześniej było 30 dni. Beneficjent został przyznany pięć dni po decyzji ubezpieczyciela o odwołaniu się od kwoty, jeśli taki istnieje. Dopiero po drugim apelu do ubezpieczycieli niezadowolony klient ma prawo zwrócić się do sądu w celu rozstrzygnięcia sporu.

Klient może dobrowolnie dać towarzystwu ubezpieczeniowemu wzrost w okresie do naprawy automatycznej, jeśli to konieczne. W takim przypadku cała odpowiedzialność za obowiązek naprawy pojazdu na stacji spoczywa na firmie ubezpieczeniowej, a ubezpieczyciel ponosi winę za niedotrzymanie terminów naprawy.